Měnová unie: návod k použití

26.02.2019

Tyto otázky rezonují českým veřejným prostorem a občanská společnost se stále více polarizuje ve svých názorech - je proto třeba se zamyslet nad fakty a nezneužívat zavádějící interpretace ekonomických indikátorů ve prospěch současné vlny populismu. Strachem vedené rozhodnutí je většinou špatné rozhodnutí a my sami musíme podniknout kroky k tomu, abychom svůj názor podložili racionálními argumenty.

Jak je to tedy s eurozónou, jaké přínosy a náklady vstup do ní přináší, jak ji lze využít a jak lze její přínosy prohospodařit?

Vstup do jednotné měnové unie s sebou přináší jasně definované jednorázové náklady na zavedení eura a trvalou nevýhodu spočívající ve ztrátě nezávislé měnové politiky. Krom těchto plošných nákladů přináší specifické nároky na banky, kterým navíc poklesnou výnosy ze směnárenské a devizové činnosti. Jednorázové náklady spojené s přestupem na jednotnou měnu jsou časově rozloženy, jejich začátek je odhadován do 2-3 let před vstupem do měnové unie a při vhodném načasování a dostatečné přípravě je lze částečně eliminovat (např. přechod na euro v rámci standardní pravidelné aktualizace systému). Rozsah a náročnost příprav závisí na velikosti podnikatelského subjektu - je nutné upravit nejen informační systémy, ale také vztahy se zaměstnanci, dodavateli, odběrateli a vlastní bankou a připravit se na možné legislativní změny v oblasti daní a účetnictví (změny v této oblasti jsou však v České republice natolik časté, že se nedá předpokládat výrazně odlišný stav proti normě). Banky navíc k těmto změnám budou muset zajistit dva klíčové úkoly: zabezpečit směnu hotovostní domácí měny za eura (v bezhotovostním styku jde primárně o úpravu systému) a vyrovnat se se změnami v rozvaze (bilanci) a struktuře nákladů a výnosů v bankovním sektoru, jež souvisejí s devizovými operacemi.

Nákladem a nevýhodou, o které se v českém mediálním prostoru mluví nejčastěji, je ztráta možnosti řídit samostatně svou monetární politiku. Měnovou politiku u nás tvoří Česká národní banka s cílem dosažení cenové stability - to znamená, že svou politiku zaměřuje na cílování inflace (za optimální hodnotu je považována inflace na hladině cca 2 %) a využívá k tomu své specifické nástroje, kterými ovlivňuje množství peněz v ekonomice (čím více peněz v ekonomice je, tím rychleji se znehodnocují, tedy tím vyšší je inflace). ČNB využívá zejména dvoutýdenní repo sazby a devizové intervence (které dobře známe z let 2013 - 2017). Důležitost devizových intervencí, které bychom bez vlastní měny těžko prováděli, je dána vývojem trhu po finanční krizi - úrokové míry byly téměř na nule a nebylo, kam je snižovat. Jediným nástrojem, který centrální banka měla k ovlivnění inflace, byla manipulace s kurzem koruny. Podle vrcholných představitelů ČNB zafungovala přímo učebnicově - a o tuto záchrannou brzdu (tedy poslední možnost jak zatlačit na zvýšení inflace) bychom se vstupem do eurozóny připravili.

Na druhou stranu je nutné zohlednit celkovou nezávislost ekonomiky, a tedy i monetární politiky na velké otevřené ekonomice eurozóny - jestliže máme volný trh kapitálu a malou otevřenou proexportní ekonomiku (příkladem je například Slovensko, ale Česká republika je mu velmi blízká), měnová politika může mít na ekonomiku jen velmi omezený dopad (hovoříme o stavu Slovenska před přijetím eura). Čím je tedy ekonomika státu více navázána na ekonomiku měnové unie (která představuje v tomto partnerství podstatně většího hráče), tím více se měnová politika unie sama přenáší do ekonomiky tohoto státu. Je tedy otázkou, jestli je ztráta samostatné měny opravdu tak nákladná, jak se na první pohled zdá, nebo jestli se naše ekonomika již dnes automaticky chová podle vývoje v měnové unii.

Vliv domácí měnové politiky je omezený i v oblasti toků kapitálu - investoři se sice rozhodují na základě úrokového diferenciálu (domácí měna vs. měnová unie) a vývoje kurzu, možnosti centrální banky jsou však již dnes poměrně omezené, a navíc investoři do svého rozhodování zahrnují i mnoho dalších faktorů: ziskovost kapitálu či rizikovou přirážku dané země. Na toky kapitálu má také významný vliv řada faktorů, jež se odehrávají mimo danou zemi - vývoj světových úrokových sazeb a likvidity, regionální vlivy a vnímání trhu investory a další. Centrální banka tedy hraje svou roli při tvorbě podmínek, které investory (a to jak zahraniční, tak tuzemské) lákají, nebo naopak odrazují od vstupu na domácí trh, ale tato role je tím menší, čím menší a otevřenější ekonomika je.

Společná měna však také přináší mnohá pozitiva a je jen na jednotlivých státech, respektive na jejich vládách, jak s novými možnostmi naloží. Přínosy vstupu do eurozóny je možné rozdělit na přímé a nepřímé. Mezi ty přímé patří jednoznačně: snížení transakčních nákladů (jak při eurových transakcích, tak v administrativě a účetnictví), eliminace kurzového rizika k euru, snížení kurzové volatility k měnám obchodních partnerů (kurz eura je téměř vždy méně volatilní než kurzy domácích měn), vyšší transparentnost cen, snížení nákladů kapitálu. Do nepřímých přínosů řadíme růst zahraničního obchodu, příliv zahraničního kapitálu a zrychlení ekonomického růstu a zvýšení ekonomické úrovně (tento jev souvisí jak tím, že společnou měnou se zjednoduší zahraniční obchod a stát získá v očích investorů vyšší kredibilitu, tak s tzv. hypotézou endogenity, podle které stát, který přistupuje do jednotné měnové unie, ačkoliv dosud nedosáhl všech kritérií optimální měnové oblasti, urychlí tímto krokem své přiblížení k dosažení těchto kritérií a rychleji dohání země, které byly v unii před ním).

Argumenty předložené pro odložení vstupu České republiky do eurozóny jsou podle odborů zejména nutnost počkat, až koruna k euru posílí, a tím se vyrovnají cenové hladiny v obou zemích. Dalším protiargumentem je povinná účast v Evropském stabilizačním mechanismu, která by znamenala vklad 49 miliard korun a závazek dalšího vkladu za 365 miliard korun. V neposlední řadě je důležité v rozhodování zohlednit fakt, že v posledním průzkumu veřejného mínění v České republice bylo pro přijetí eura v blízké době jen 21 % respondentů, naopak proti přijetí se vyjádřilo 72 % respondentů. Pro přijetí společné měny je krom daných kritérií jednoznačně nejdůležitější politická vůle, postavená na vůli obyvatel, kterou Česká republika v tuto chvíli absolutně postrádá.

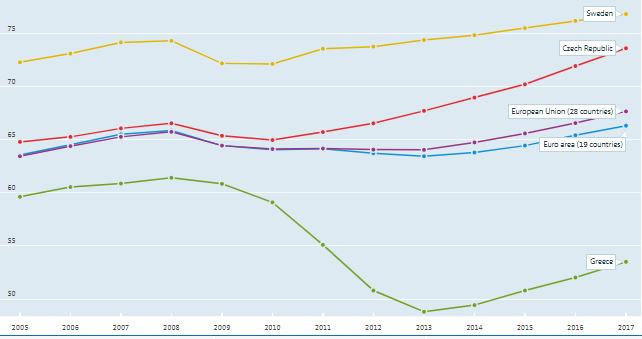

Velice negativní názor veřejnosti však není způsoben pouze faktickými informacemi, které předkládají například odboráři (ačkoliv by se leckomu mohla vize posílení koruny na 20,8 korun/euro do roku 2023 či předpoklad sladění mzdových hladin v ČR a Německu jen na základě pohybu kurzu za 45 let poněkud idealistická), ale do značné míry je živen populistickými, leckdy nacionalistickými projevy politiků, kteří se skrz odmítání eura snaží získat politické body. Často z jejich úst zaznívá přesvědčení, že vstup do eurozóny znamená ztrátu suverenity, zpomalení růstu ekonomiky i životní úrovně, vyšší nezaměstnanost, ochuzení obyvatel (ať už pro kurz nastavený příliš vysoko, nebo příliš nízko) a navíc povinnost podílet se na záchraně států, jež se dostanou do hospodářských problémů (a můžou si za to sami - samozřejmě nám by se něco takového nikdy nestalo). Tyto závěry jsou podložené vcelku jednoduchými čísly: například porovnání míry zaměstnanosti v EU a eurozóně, kdy eurozóna od světové finanční krize za unii jako celkem ztrácí. Stejným způsobem lze porovnávat i růst hrubého domácího produktu, a to i ve vyjádření per capita (ačkoliv pak je rozdíl v růstu již téměř setřený).

Míra zaměstnanosti ( % z populace 15 - 64 let): EU, Eurozóna, ČR, Švédsko, Řecko

Zdroj: OECD data

Proč má eurozóna nižší míru zaměstnanosti než celá Evropská unie? Bez uvažování nad touto problematikou lze snadno říci, že státy, jež platí eurem, mají vyšší nezaměstnanost, vyšší dluh, nižší růst ekonomiky, větší problémy se sociální stabilitou, svázaný trh práce a vše je provázané neflexibilní měnovou politikou jednotné měny. Není těžké však najít minimálně dvě zřejmě kvalifikovanější interpretace.

První je fakt, že státy mimo eurozónu jsou do značné míry tvořeny státy bývalého sovětského svazu a jsou členy Evropské unie poměrně krátkou dobu (např. ČR teprve od roku 2004) a disponují vysokým potenciálem růstu. Vykazují rychlý růst ekonomiky, růst zaměstnanosti je s růstem ekonomiky z logiky věci silně provázán. Mají prostor, kam růst (vycházejí z nižšího základu než členské státy EU, které do ní vstoupily dříve, jako je například Francie, Itálie, Španělsko i Německo), a dohání tak postupně státy eurozóny. Vzhledem k závazku těchto zemí (mimo výjimku, jež si vymínilo Dánsko) navíc všechny po dosažení jisté míry konvergence (tzv. Maastrichtská konvergenční kritéria) budou do eurozóny přistupovat - tak jako pobaltské státy v letech 2011, 2014 a 2015.

Druhým důvodem tohoto výrazného rozdílu je odlišný historický vývoj mezi severskými a jižními státy, a to zejména fakt, že se jihoevropské země dlouhodobě soustředily na agrární produkci místo na industrializaci (vzhledem k přírodním podmínkám těchto regionů se jedná o vcelku logické směřování). Stačí se podívat na Itálii, jež se dělí na bohatý industriální sever a chudý zemědělský jih. Svázány diktátorskými režimy a politickou nejistotou 20. století se jižní státy nerozvíjely stejně dynamicky jako státy severní (samozřejmě zde neporovnáváme státy Sovětského svazu, které patřily do centrálně plánované ekonomiky). Přeměna na moderní ekonomiku stojící na industriální výrobě znamenala hospodářský boom, příliv financí do státního rozpočtu, rozvíjení sociálního státu, populismus a deficitní politiku, zvýšení inflace způsobené tisknutím peněz na splácení státního dluhu. Tato inflace zároveň ukrajovala ze sociálního polštáře nízkopříjmových skupin a vedla k dalším výdajům, jež bylo nutné financovat. Když bylo třeba, státy devalvovaly měnu, tím zvedly exporty a zvýšily své příjmy. Vstup do měnové unie jim umožnil využívat nižších úrokových sazeb, díky kterým dokázaly financovat nafukující se rozpočet. Hospodářský růst, který do značné míry pokrýval vysoké vládní výdaje (včetně úroků z půjček), se zastavil s příchodem světové krize. Zároveň se tyto státy připravily o důležitý nástroj, jímž mohly svou situaci ovlivnit - vlastní měnu - a bez možnosti její devalvace se dostaly do pasti. Výsledkem je tedy jejich vysoké zadlužení, vysoké sociální transfery a vysoká nezaměstnanost spojená s nízkým hospodářským růstem. Je opravdu racionální z tohoto jevu vinit společnou měnu?

Evropská unie - Eurozóna a ostatní státy

Zdroj: projektevropa.cz

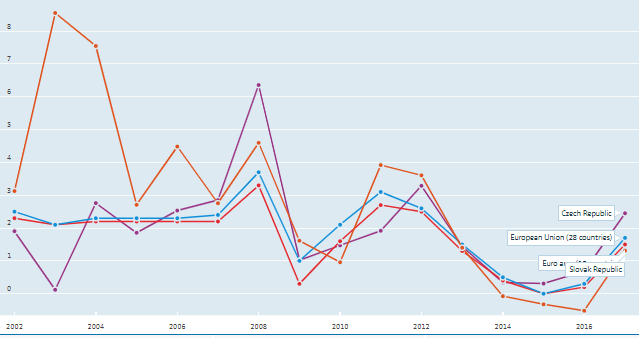

Jak tedy zhodnotit, jestli se členství v eurozóně vyplatí? Studie Národní banky Slovenska (vytvořená před vstupem Slovenska do eurozóny) odhadovala přínos ve výši 0,3 - 0,7 % HDP ročně. S odstupem několika let byl odhad stanoven na přínos 0,2 - 0,5 % HDP ročně (včetně započítaných nákladů). Navíc do země vstoupila řada významných investorů (Kia, LandRover), což je přičítáno právě přestupem na euro, a s tím spojenou vyšší důvěrou ve slovenský trh. V době, kdy ČNB aktivně intervenovala na devizových trzích, měla NBS svázané ruce - přesto Slovensko ekonomicky rostlo, inflace se držela blízko průměru eurozóny (v tomto případě můžeme tvrdit, že vývoj inflace v ČR byl o něco lepší než na Slovensku - důležité však je si uvědomit, že ztráta vlastní měnové politiky nepřinesla na Slovensko výraznější potíže), nezaměstnanost klesá (zde je ovšem nutné zohlednit regionální roztříštěnost vývoje, podobná situace je ovšem i u nás). Navíc si Slováci zjednodušili cestování do zemí eurozóny. Snížení transakčních a administrativních nákladů firem je již v odhadovaném přínosu započteno, ale nemělo by se na ně zapomínat. Klíčovým faktorem pro takto vzorový přechod ekonomiky do měnové unie bylo načasování - ačkoliv se jednalo spíše o náhodu. Díky krizi tak nedošlo k obávanému zvýšení cen a mezd (které by vedlo k relativnímu ochuzení obyvatel, znehodnocení důchodů či úspor či vysokým mzdovým nákladům) a zároveň krize na Slovensko pro jeho napojení na měnovou politiku eurozóny nedopadla tak tvrdě, jak se čekalo. Zásadním zjištěním pro hodnocení dopadů zavedení eura na Slovensku je vysoká míra spokojenosti jeho občanů - euro si přáli, euro mají a jsou za to rádi, ať už pro jeho výhody ekonomické, tak pro dokončení integrace Slovenska se západními státy a jasný politický signál, který tento krok vydal .

Inflace meziroční: EU, eurozóna, Česká republika a Slovensko

Zdroj: OECD data

Kde vznikají další rozdíly mezi státy eurozóny? Proč je například Švédsko mnohonásobně produktivnější než Řecko, přičemž Švédsko vstup do měnové unie odmítlo v referendu, naopak Řecko je členem eurozóny od roku 2001? Odhlédneme od faktu, že Řecko vůbec nemělo do eurozóny vstupovat, protože nesplňovalo daná kritéria (což obešlo falšováním údajů) a tímto krokem se snažilo dosáhnout na nižší úrokové sazby a získat lepší rating (aby mohlo snáze financovat své dluhy). Budoucí produktivita a budoucí ekonomická úroveň obyvatel je do značné míry dána investicemi, které jsme schopni zajistit dnes - pokud se podíváme na rozdíl v podílu úspor domácností (z disponibilního příjmu) v Řecku a Švédsku ( v pozadí jsou vidět hodnoty všech států EU, průměr za EU a eurozónu je zvýrazněn), odlišné chování obyvatel těchto států přímo bije do očí. A přestože má Řecko takto tristní výsledky a Švédi ve spoření dominují celé unii, průměr eurozóny (tažený zeměmi typu Německo a Lucembursko) je vyšší než průměr EU jako celku. Lze tedy do budoucna předpokládat, že eurozóna bude schopna pracovat na své produktivitě víc než státy mimo měnovu unii - a to i přes špatný příklad Řecka či Španělska.

Úspory domácností (% z disponibilního příjmu)

Zdroj: OECD data

Předcházející text využívá jen reprezentativní výčet ukazatelů - samozřejmě by bylo možné sledovat desítky statistik a na základě nich se snažit usuzovat, jak euro na ekonomiku působí a jak poznat, kdy a jestli vůbec jsme na jeho přijetí připraveni. Můžeme hovořit o načasování, můžeme hovořit o nevhodně nastaveném kurzu, o rozdílných cenových hladinách, o závazku platit za chyby ostatních, o závislosti na rozhodování jiných států. Můžeme zdůrazňovat rozdíly v historickém vývoji ekonomik, v mentalitě obyvatel různých států a možné zneužívání naší případné pomoci. Neměli bychom však zapomínat, že euro jako takové poskytuje ekonomice jen odrazový můstek a je jen na nás, jak daleko díky němu zvládneme doskočit. Proto by měla namísto negativistických hesel a strašení s Evropským stabilizačním mechanismem zaznít ve veřejném prostoru jasná otázka: chceme doopravdy patřit do Evropské unie, maximálně využívat výhod členství a podporovat vzájemnost, solidaritu a porozumění mezi všemi státy, nebo se chceme uzavřít a hrát si na svém písečku, ať se kolem nás děje cokoliv?

Zdroje:

http://www.euroskop.cz/gallery/2/850-studie_vlivu_zavedeni_eura_v_cr_na_ekonomiku.pdf

http://www.statistikaamy.cz/2018/05/prijeti-eura-se-bat-nemusime/

http://www.nbs.sk/_img/Documents/PUBLIK/06_kol1.pdf

https://www.investujeme.sk/clanky/vyhody-nevyhody-eura-pozrime-sa-na-priklad-slovenska/